JustLend DAO完成首轮JST回购

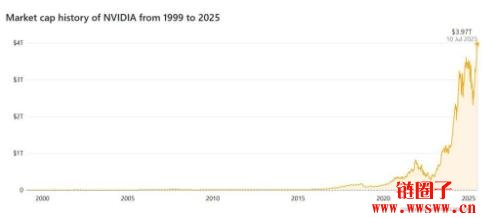

随着AI 热潮席卷全球,英伟达(NVIDIA)的股价屡创新高,市值一度飙升至4 兆美元市值,成为成为全球首家达到这个里程碑的上市公司。

这种惊人涨势让不少投资人又惊又喜,但也引来市场质疑:英伟达市值暴涨会不会是泡沫? 2025 年英伟达市值还会继续上涨吗?

本篇文章将对英伟达市值现况进行分析,并预测该公司市值未来。

英伟达(NVIDIA)是一家成立于1993 年美国半导体设计公司,以开发图形处理器(GPU)闻名。

该公司早期主要开发电脑绘图卡(GPU),并在电竞、影像渲染、视觉处理等领域建立了深厚技术基础。进入AI 时代后,英伟达成功转型,成为人工智慧、云端运算、自驾车、数据中心与HPC(高效能运算)等领域不可或缺的晶片供应商。

目前,英伟达的关键产品包括:

随着全球AI 应用快速扩展,英伟达不再只是硬件供应商,更是整个AI 时代的「算力基础建设供应商」。在黄仁勋的带领下,英伟达的角色就像是「现代AI 工业革命的钢铁厂」,每一家科技巨头都依赖其晶片打造未来产品。

2025 年7 月9 日,英伟达正式成为全球首家市值突破4 兆美元的上市公司,其股价盘中最高达164.42 美元,再度刷新历史新高,引发全球科技与金融市场震撼。尽管当日收盘稍回落至约3.97 兆美元,但这项成就象征着英伟达在AI 浪潮中的「王者地位」已无可撼动。

这波市值暴涨,不只是短期情绪推动,而是多项基本面与技术优势共同累积的成果。以下为推动英伟达市值一举站上4 兆美元的四大关键因素:

1、AI 时代下晶片需求爆发

生成式AI 快速崛起,不论是Op enAI 的GPT、Google Gemini、Meta Llama、微软Copilot,背后都仰赖大量训练与推论所需的高效能GPU。而英伟达的A100、H100、以及新一代Blackwell 晶片几乎垄断了AI 训练市场(市占超过80%),成为「AI 基础建设」的供应核心。

不仅如此,英伟达的软件开发平台CUDA 与DGX 系统已成为开发者与企业不可或缺的工具,进一步巩固其在生态系中的技术护城河。

2、英伟达财报超预期

从2023 年下半年起,英伟达的季度财报屡屡击败市场预期。

在2024 年,该公司全年营收突破980 亿美元,年增率超过200%。其不仅每股盈余(EPS)创下历史新高,毛利率也持续维持在70%以上,代表高阶晶片产品具备高度溢价能力。

另外,英伟达自由现金流稳定成长,反映出良好的商业模式与资金效率。

这些数据强化了市场对英伟达「不只是成长股,更是获利王」的认知。

3、全球机构资金蜂拥进场

ETF 基金、主权基金、企业资金与高净值个人投资者纷纷加码英伟达股票,反映出市场共识──英伟达是AI 时代的「护城河型资产」。

全球最大ETF 之一的iShares Semiconductor ETF 近期大幅加码英伟达,显示大型资金对其后势持续看多。

另外,在S&P500、Nasdaq 100 与MSCI 全球指数中,英伟达已成为关键成分股。

4、分析师与机构同步调升目标价

随着英伟达7 月9 日市值突破4 兆美元,华尔街巨头纷纷调升其目标价,反映市场对其AI 成长的高度信心。

花旗将英伟达目标价从180 美元调高到190 美元,根据「主权AI」(sovereign AI)与资料中心AI 晶片市场预期增长,2028 年市场可望达到5,630 亿美元,且看好Blackwell 平台晶片(GB200 / GB300)将推高毛利至70% 以上。整体上看多潜力+20%。

因应Rubin AI 晶片与特针对中国的「B40加速器」推出,Mizuho 将目标价从170 升至185 美元,反映技术创新持续推升AI 应用与需求。

Wedbush 领头人Dan Ives 评估若英伟达股价涨至约204.91 美元,市值将达5 兆美元,意味从约164 美元起,潜在再上涨25%。

MarketBeat 与Visible Alpha 统计,42 位分析师的12 个月平均目标价约为176–179 美元,区间在120 至250 美元之间,主流预期属于Moderate Buy,潜在上行空间约8–10% 。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier