JustLend DAO完成首轮JST回购

目前Ethena 已发行的USDe 总量为5.3B,是链上第四大稳定币,但$ENA 的价格自年初以来便不断下跌,近期也在历史低点附近动荡,和USDe 的蓬勃发展形成明显的对比。因此本文将从链上数据和代币经济的角度分析USDe 增长和$ENA 价格不成正比的原因,接着盘点Ethena 未来的发展规划,总结$ENA 是否还值得埋伏。

众所周知,USDe 和其他以实物资产作为储备的稳定币不同,是一种采取Delta 中性策略的合成稳定币。

什么是「Delta 中性策略」?简单来说,就是根据持有的现货储备,在合约市场开设相对应的空头仓位,以此对冲市场波动并维持USDe 价格的稳定。

举例而言,假设用户存入1 ETH 并铸造2000 USDe,Ethena 会将这1 ETH 做为保证金在交易所开设一个ETH 的空头仓位。当ETH 价格上涨时,合约仓位的ETH 数量减少,总储备资产价值不变,USDe 仍能够锚定在1 美元,反之亦然。

这个策略不仅可以稳定USDe 的价格,还能赚取空头仓位中的资费收益。尤其当市场处于牛市的单边行情,做多的资金比例会显著上升,大幅增加资费所带来的收入。 Ethena 会将这些收益分配给USDe 的质押者,提供可观的APY 收益,也是USDe 增长如此迅速的主要原因。

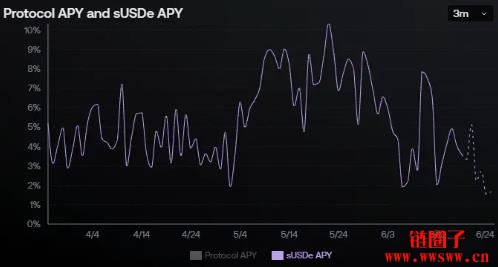

根据官方的统计数据,sUSDe 的单日APY 最高曾来到113%,而过去三个月由于市场动荡较大,收益因此有所下降,大多于3 ~ 9% 之间震荡。

然而,即使USDe 在近几个月的表现相对不佳,但其收益仍高于许多链上收益,加上AAVE 在4 月宣布整合PT-sUSDe 作为抵押资产,用户可以透过循环借贷放大资金部位,同时还能提前锁定sUSDe 的收益,进一步推升了USDe 的增长。

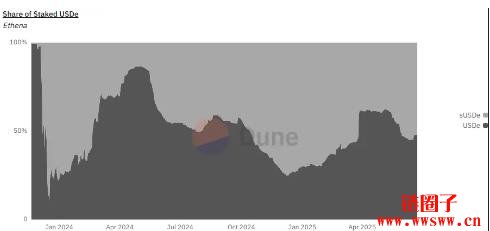

根据DefiLlama 的数据,sUSDe 在Pendle 占整体TVL 的45%(2.1B),PT-sUSDe 则占了AAVE V3 的5.3%(1.3B),是除weETH、wBTC、wstETH 和USDT 之外的第五大抵押资产,可见USDe 已经深度整合至现有的DeFi 生态,重要性可见一斑。

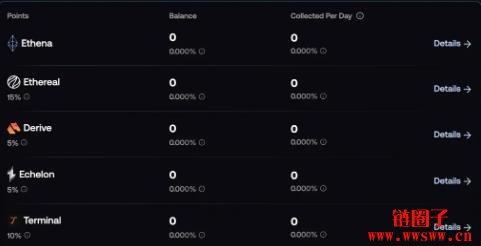

在奖励分配上,ENA 的持有者无法获得USDe 的底层收益,仅能够累积Ethena、Ethereal、Derive 、Echelon 和Terminal 等协议的代币空投积分,预期收益的不确定性较大,因此相较于USDe,ENA 的市场需求相对缺乏。

此外,Ethereal 作为以USDe 为中心打造的链上交易平台,是Ethena 重点扶持的蓝筹协议,早在去年底便官宣会在今年度Q1 发放15% 的空投给sENA 的持有者,但直到目前都还没正式上线,甚至直到6 月20 日才上线公共测试网,开发进度严重落后,也进一步影响ENA 持有者的信心。

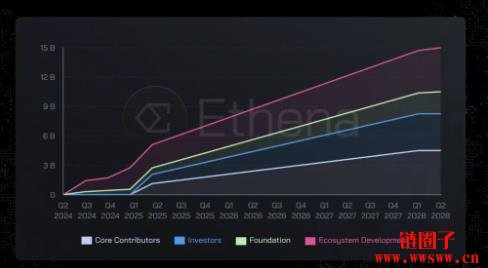

而从代币经济学的角度来看,从今年第一季度开始,核心开发者、投资人和基金会的代币份额会开始大额解锁,这在一定程度上增加了ENA 的抛压,尤其在这轮周期中,大多数VC 币在上架后币价便一泻千里,又增加了VC 卖币套现的概率。

弱势的代币赋能和大量的代币解锁,可能是造成目前ENA 表现不佳、与USDe 增长成反比的主要原因之一。

然而,大多数Web3 的项目代币并没有什么直接的价值赋能,ENA 的低迷除了上述的两个因素外,笔者认为主要是因为Ethena 目前并没有出现USDe 以外的新叙事,足以激起市场投资者的FOMO 情绪。

因此,接下来笔者将向读者介绍Ethena 在未来的战略规划。

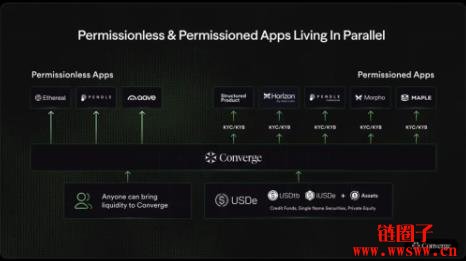

Converge 是由Ethena 和代币化服务商Securitize 联手打造的L1 公链,目标是提供机构级的基础设施,将数十亿美元的机构资本引入链上以实现RWA 和DeFi 的融合,建构能够大规模采用的链上金融。

Converge 网路具有以下几个特点:

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier