如何在Cash App上发送比特币

比特币贷款让交易者无需出售不断升值的加密资产,就能从中获得流动性,从而避免立即触发资本利得税。但要真正受益于这种贷款,了解其运作机制、潜在风险以及税务影响至关重要。

本文我们将一步步解释比特币贷款的工作原理、申请前需要考虑的关键因素,以及如何正确处理税务问题。

随着比特币(BTC)和以太坊(ETH)等数字资产价格持续上涨,加密货币贷款已成为投资者在不卖币的情况下获取现金的热门方式。但在申请前,请务必了解以下几个关键因素:

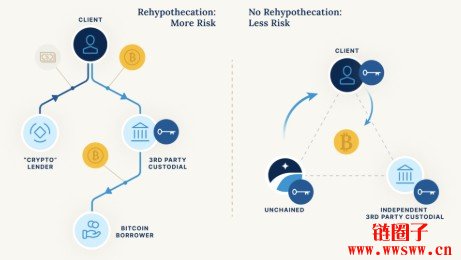

借款人通常需将比特币等加密资产作为抵押品存入平台。平台可能将这些抵押品再次借给其他用户(即“再质押”),这会引入对手方风险。如果平台因第三方活动出现偿付能力问题,你的抵押品可能面临损失风险。许多借款人并未充分意识到这一潜在危险。

APR 是比特币贷款的年化利率,代表借款的年度总成本。短期贷款的利率通常低于长期贷款。建议在不同平台之间比较APR,选择最优惠的条件——利率越低,你的还款压力就越小。

LTV 决定了贷款金额相对于抵押品价值的比例。不同平台有不同的LTV标准,这直接影响你需要存入多少比特币。

CTP 是 LTV 的倒数,用于评估你的抵押比例:

目前,交易者可通过多家知名平台快速获得比特币贷款,通常在申请后 48 小时内即可放款(若符合条件)。虽然 BlockFi 和 Celsius 等早期平台已因破产关闭,但 Coinbase、Unchained Capital 等 CeFi 平台仍在提供服务,Cash App 等移动应用也让借款更加便捷。

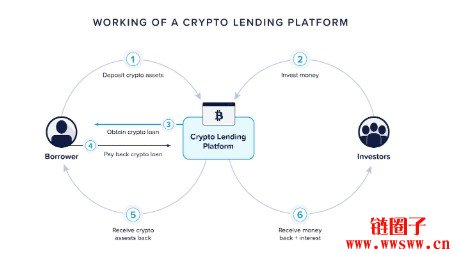

大多数平台要求严格的 KYC(了解你的客户)验证、最低余额和信用检查。符合条件后,你存入抵押品,平台确认后会以美元或稳定币(如 USDT、USDC)形式发放贷款。若违约,平台可强制清算你的抵押品。

去中心化金融(DeFi)平台通过智能合约提供 P2P 借贷,无需中心化中介。通常以稳定币作为抵押品,以减少价格波动引发的补仓风险。部分平台还推出“闪电贷”——无需提前抵押品,只需在同一笔区块链交易中归还即可。

加密借贷平台通常按 APR 收取利息。如果贷款资金用于投资或商业目的,利息费用通常可以税前扣除:

比特币贷款的最大税务亮点在于:获得贷款本身通常不是应税事件。因为你没有出售比特币,所以不会触发资本利得税。你可以用借来的钱消费、支付账单或再投资,而无需卖出任何持仓。

但请注意:如果比特币价格大幅下跌导致平台清算抵押品,清算将被视为应税处置事件,你可能需要报告资本利得或损失。

除了 APR 和再质押风险外,还应考虑:

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier