稳定币到底行不行?Payp

一、币圈地震与USDe脱锚

2025年10月11日,加密货币市场再次经历剧烈震荡,报道称整个加密市值大幅蒸发,山寨币特别受创。在此次崩盘中,全球第三大稳定币USDe(由Ethena Labs发行的“收益型稳定币”)严重脱锚,价格一度跌至约0.65美元,短时间内丧失了其作为稳定币应有的锚定功能。

二、法律与监管视角下的风险识别

1.稳定币的分类与属性

稳定币的设计初衷是保持与某一法币的稳定挂钩,本质上是锚定美元或其他资产价值的代币,但不同设计路径带来截然不同的法律属性。

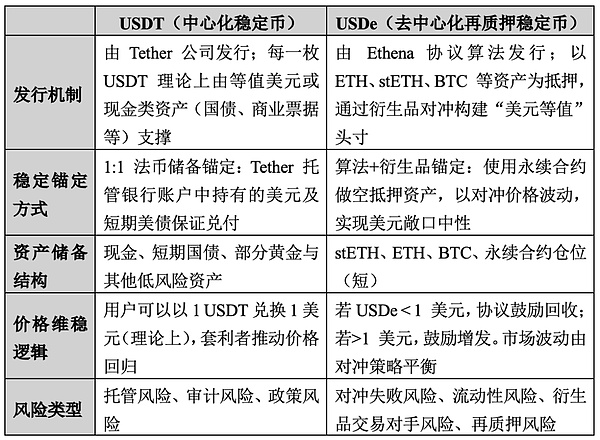

(1)法币支持型(如USDT、USDC):信任的中心化版本

这类稳定币由机构发行,储备资产包括现金、短期国债等。从法律角度看,它更接近电子货币或支付工具,监管相对清晰。其风险主要在托管与透明度,如储备是否真实存在、能否即时兑付等。

(2)加密抵押型(如DAI):链上信用的自洽模型

用户以ETH等加密资产作为抵押品,超额抵押后生成DAI。法律上,它更接近“数字商品”或“协议生成型信用”。其风险在于清算与流动性:价格暴跌时,抵押资产难以快速变现。

(3)衍生品与算法型(如USDe、UST):金融工程的稳定幻象

USDe的特殊之处在于其不依赖法币储备,而是通过衍生品对冲机制来维持美元等值头寸:用ETH或stETH作为抵押;在交易所开立空头永续合约对冲价格波动,并将抵押资产再质押以赚取收益,抵消资金费率。这意味着USDe的稳定性实际上取决于衍生品市场的流动性与对冲成本,而非传统的美元储备。

2. USDe与USDT的稳定机制

10月11日大跌时,USDT的价格仍然维持在约1美元左右,而USDe的价格则一度从1美元跌到0.65美元左右,几乎重演了2022年Terra/UST的“去美元化”崩盘。这是因为,在多数交易所、市场环境中,USDT、USDC等凭借其规模、流动性和市场信任,极端崩盘时仍有较强的支撑。而与USDT、USDC等主流法币储备型稳定币相比,USDe的机制更复杂、更依赖市场对冲结构,是大跌中的高风险目标。

USDe与USDT的稳定机制对比如下:

USDe的结构性高风险决定了其在极端行情下更容易出现问题。在USDT模型中,用户将美元交给Tether公司,公司持有真实法币储备(现金/国债),用户可1:1赎回,挂钩稳定。而在USDe模型中,用户将加密资产(ETH等)存入Ethena合约,系统通过建立空头仓位来对冲波动,生成“合成美元敞口”,最终发行USDe代币。简而言之,USDT有实物储备,其稳定性来自“美元账户里的钱”;而USDe依赖市场对冲与衍生品合约,其稳定性来自“对冲仓位的数学平衡”。因此,当市场极端波动时,数学模型可能会暂时失灵,而银行账户不会。

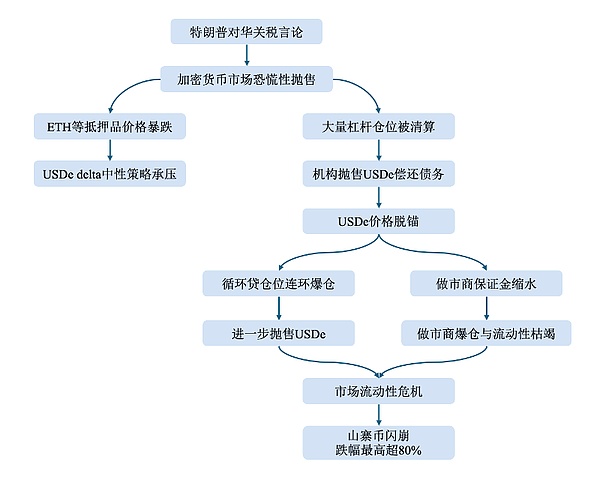

3. USDe的脱钩链条

本次USDe脱锚是多重因素共同作用的结果,其引发的连锁反应也对整个市场造成了冲击。USDe脱锚事件的传导路径如下:

导致此次事件的关键机制主要有两方面:

一是USDe运行的“Delta中性对冲”策略——与USDT、USDC等依赖法定货币储备的稳定币不同,USDe是一种“合成美元”,它通过“Delta中性对冲”策略(即构建现货多头+期货空头的投资组合,使其整体的净Delta值等于或接近零)来维持稳定:现货端做多(持有ETH等现货资产),衍生品端做空(同时在衍生品交易所做空等值的ETH永续合约)。该策略的核心收益来源于永续合约市场中的资金费率。通常在牛市中,资金费率为正,意味着多头交易者需要向空头交易者支付费用,由于Ethena持有巨大的空头头寸,它可以持续地从市场中获得这笔资金费率收入,并将其作为收益分配给USDe持有者。但当市场进入熊市或极端暴跌时,资金费率风险(永续合约的资金费率转为负值,侵蚀协议的储备基金,策略从赚钱机器变成烧钱机器)、交易对手风险、抵押品清算风险以及挤兑风险等都可能引发巨大危机甚至负反馈循环。这也正是USDe在2024年10月11日市场崩盘时所遭遇的情况:深度负资金费率击中了这个策略最脆弱的“阿喀琉斯之踵”。

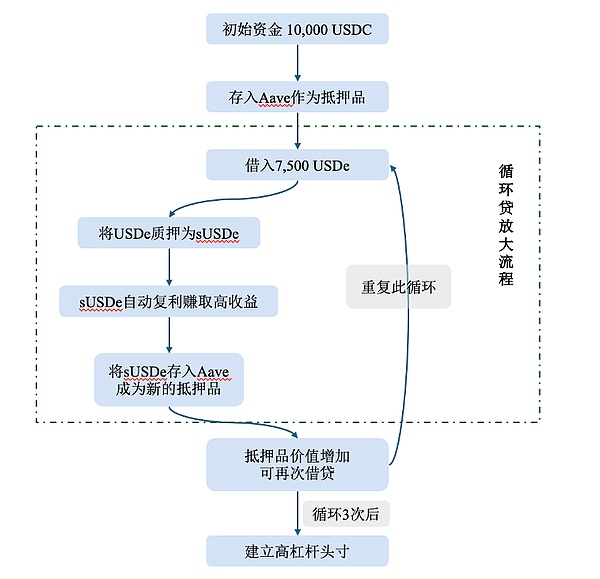

二是高杠杆“循环贷”的助推——在事件发生前,一种通过循环贷获取高收益的模式盛行,投资者通过反复抵押、借贷、再存入USDe,将本金和收益杠杆化,年化收益率甚至可高达50%。

例:

初始资金:10,000 USDC

借贷协议:Aave

循环次数:3次

抵押率:75%(可以用100美元的抵押品借出75美元的资产)

经过上图的循环,用户最终用1万美元的本金,建立了一个总值高达数万美元的USDe/sUSDe风险头寸。整个系统的真实收益率基于被放大的总资产计算,从而实现了惊人的表面APY(Annual Percentage Yield)。这种循环贷模式吸引了大量资金涌入,但也使得整个系统建立在极高的杠杆之上,变得异常脆弱。

USDe的脱锚不仅引发市场恐慌,也再次提出一个根本性问题:当算法与衍生品的复杂组合构成“稳定币”的核心,所谓的“稳定”到底由谁来保障?可以说这场风暴,既是一次金融工程的压力测试,也是对稳定币法律边界的现实拷问。

三、稳定币的信任锚:从算法回归法律

在DeFi世界,当市场繁荣时,一切都可以在“去中心化”的叙事下运行;然而,当外部冲击足够强,算法的“信任”便会坍塌。本次危机就充分暴露了DeFi领域在现行法律框架下的模糊地带和潜在风险。本次USDe的脱锚事件让市场重新意识到:稳定币的“稳定”不仅是技术或市场问题,更是法律与信任的命题。在这场由衍生品资金费率失衡引发的流动性危机中,USDe的算法与模型都按照既定逻辑运行,却仍无法避免价格偏离。这表明:技术的确定性无法替代法律的确定性。稳定机制必须建立在法律可验证、责任可追溯的基础之上。

1.算法信任的边界与法律信任的回归

USDe所代表的“再质押+对冲”模型,试图通过金融工程实现美元等值的“合成稳定性”。这种以算法逻辑为信任基础的模型,本质上依赖一系列市场性假设:流动性充足、衍生品对冲有效、收益能覆盖成本。但这些条件在极端行情中往往难以成立。因此,算法所构建的信任,是“条件信任”而非“制度信任”。

与USDe相对的,是USDT、USDC等以“法币储备+合规托管”为核心的中心化稳定币。它们的“信任锚”建立在法律责任与审计制度之上,如:

明确的法律主体:由受监管的公司(如Tether、Circle)发行,承担兑付义务

法币或国债储备:储备资产可被审计、可追溯

监管框架内运作:遵守FinCEN(Financial Crimes Enforcement Network美国金融犯罪执法网络)、NYDFS(New York State Department of Financial Services纽约州金融服务局)、欧盟MiCA等支付与电子货币监管规则

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier